Например, поправками был введен новый код 2002 для премий , выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами. В данном случае речь идет о премиях, выплачиваемых не за счет средств чистой прибыли организации, а также не за счет средств специального назначения или целевых поступлений. Также новый код дохода 2003 был введен для вознаграждений, выплачиваемых за счет средств чистой прибыли организации, средств специального назначения или целевых поступлений.

Кроме того, приказ ввел новые коды для стандартных вычетов .

Приказ ФНС № ММВ-7-11/633@ вступил в силу 26 декабря 2016 года и это означает, что с этой даты (26 декабря 2016) можно использовать новые коды доходов и нежелательно использовать исключенные коды вычетов (доходов). При этом приказ не является прямым указанием на то, что налоговый агент должен срочно внести изменения в учетную политику в части ведения учета по НДФЛ, поскольку только НК РФ содержит обязанности налогового агента.

НК РФ требует от налогового агента самостоятельно классифицировать производимые им выплаты, т.е. должна ли конкретная сумма быть учтена с кодом дохода 2002 (или 2000) определяет именно налоговый агент в своей учетной политике. Поэтому менять классификацию доходов или сведения о праве на вычеты следует с момента появления новой учетной политики, которая обычно утверждается на очередной год.

Таким образом, в справках 2-НДФЛ за 2016 год на основании действующих с 1 января 2016 года изменений НК РФ и нового приказа ФНС:

- вычеты для опекунов детей-инвалидов должны быть отделены от вычетов для родителей детей-инвалидов и показаны с новыми кодами (133, ...)

- учтенные ранее вычеты для "родителей" по возможности показываются с новыми кодами (126, ...)

Кроме того, на основании нового приказа ФНС в справках за 2016 год допускается использовать отдельные коды вычетов для опекунов «здоровых» детей (130, 131 и т.п) и новые коды доходов (2002, 2003, ...).

По мнению экспертов фирмы «1С», пересмотра данных учета, зарегистрированных до 26 декабря 2016 года, не требуется.

Как поменять коды по НДФЛ в программе «1С:Зарплата и управление персоналом 8» в 2017 году

В 2017 году нужно обязательно изменить кодировки премий. Можно поступить следующим образом:

1. определить в локальных нормативных актах предполагаемые премии и завести новые виды расчета с новыми кодами

2. оставить прежние начисления, изменив в них коды дохода, защитив предварительно документы от перепроведения датой запрета редактирования.

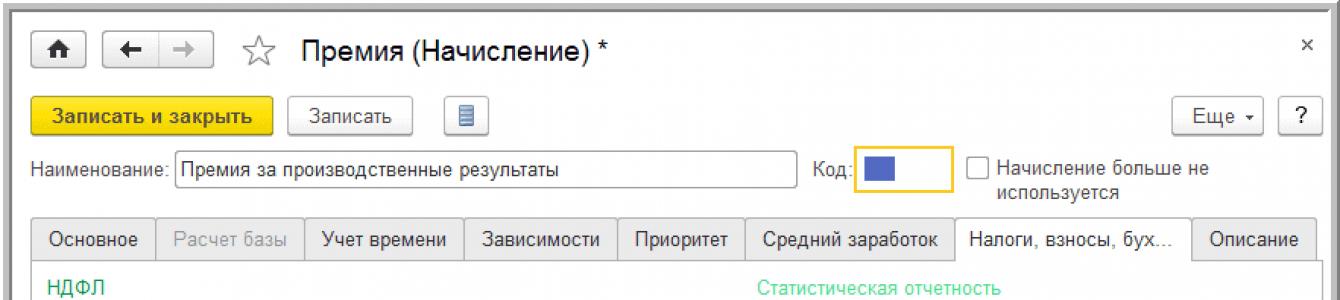

Новый код дохода указывается в карточке вида расчета на закладке Налоги, взносы, бухучет (рис.1)

Что касается кодов вычетов, в учетных решениях «1С» замена кодов вычетов для родителей производится автоматически при обновлении программы с сохранением истории (рис.2).

Например, вместо 114 устанавливается код 126. Аналогично произойдет автоматическое изменение кодов вычетов для опекунов детей-инвалидов, если эти коды были введены в программах в начале 2016 года (код 117 заменится на 133 и т.п.). Пересмотреть и исправить вручную нужно только коды вычетов для опекунов детей (не инвалидов), указанные в справочнике Сотрудники – Заявления на вычеты по НДФЛ сведения о вычетах.

В справки 2-НДФЛ за 2016 год программа поставит новые коды детских вычетов.

Код дохода 4800 и 2012 в справке 2-НДФЛ позволяет обозначить сумму иных доходов налогоплательщика и его отпускных выплат. Список кодов доходов (2012, 4800 и др.) - обязательный справочный материал на столе каждого бухгалтера. Разберем подробно значения наиболее востребованных и спорных кодов, необходимых для заполнения справки.

Раздел «Код дохода» в справке 2-НДФЛ

Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения. Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода. Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2016 и 2017 годах перечень доходов был обновлен.

За ошибку в выборе кода никаких санкций не предусмотрено. Однако правильный код очень важен, потому что указание неверного кода повлияет на порядок выплаты налога. Коды доходов можно посмотреть в приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@, который применяется с 29.11.2015.

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ в перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010. Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2016 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

Отчитываясь о доходах сотрудников за 2018 год, нужно учитывать также коды, утвержденные приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

Кроме того, перечень кодов вычетов дополнился кодом 619 для отражения вычетов в величине положительного финансового итога, полученного по операциям, которые учитываются на индивидуальном инвестиционном счете.

Код документа в 2-НДФЛ

Код документа (имеется в виду документ, удостоверяющий личность сотрудника), строка для которого присутствует в п. 2 справки 2-НДФЛ, заполняется согласно справочнику этих кодов, приведенному в приказе ФНС РФ от 30.10.2015 № ММВ-7-11/485@. Всего таких кодов 14, самый распространенный - «21» - означает российский паспорт.

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2016 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/633@, письмо ФНС от 24.04.2017 № БС-4-11/7794@):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 - расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Важно отличать ту материальную помощь, которая «встроена» в систему оплаты труда и зависит от выполнения работником своих трудовых функций. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/10421@).

Код дохода 2300 в справке 2-НДФЛ

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

Подробнее о том, как именно удерживать НДФЛ с сумм, проходящих по больничным листам, см. в статье «Облагается ли больничный лист (больничный) НДФЛ?» .

Код 2400 в 2-НДФЛ

Куда отнести доходы, полученные от сдачи в аренду автомобиля? При аренде автомобильного и любых других видов транспорта (включая также трубопроводы, ЛЭП, любые линии связи, в том числе компьютерные) доход будет идти под кодом 2400. Допустимо в этом случае использовать и код 4800 («Иные доходы»). Но ФНС, как правило, проверяет состав иных доходов, и в этом случае могут возникнуть лишние вопросы.

Код страны для 2-НДФЛ

Код страны (страны гражданства сотрудника), строка для указания которого присутствует в п. 2 справки 2-НДФЛ, берется из ОКСМ (Общероссийского классификатора стран мира). Классификатор содержит 3 вида кодов: буквенный «Альфа-2», буквенный «Альфа-3» и цифровой.

Код России для 2-НДФЛ

В большинстве случаев в качестве кода страны в справке 2-НДФЛ нужно указывать код России. Согласно ОКСМ буквенный «Альфа-2» код для Российской Федерации— RU, буквенный «Альфа-3» код — RUS, цифровой код— 643. Именно это число следует указать в справке.

Итоги

Все доходы и вычеты налогоплательщика в справке 2-НДФЛ шифруются специальными кодами. Эти коды периодически обновляются. С января 2018 года вступили в силу 5 новых кодов для отражения доходов и 1 — для вычетов.

Следите за обновлениями в нашей рубрике «Справка 2-НДФЛ» и узнавайте об изменениях законодательства первыми.

Коды доходов и вычетов по НДФЛ обновили

Налоговая служба внесла поправки в перечень кодов доходов и вычетов, используемых при заполнении справки 2-НДФЛ.

Примечание : Соответствующие поправки в действующий перечень внесены приказом ФНС от 24.10.17 № ММВ-7-11/820@ (зарегистрирован в Минюсте 21 декабря).

Всего добавлено пять новых кодов доходов:

- 2013 - сумма компенсации за неиспользованный отпуск;

- 2014 - сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный -в районах Крайнего Севера и приравненных к ним местностях);

- 2301 - суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.92 № 2300-1;

- 2611 - сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 - сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Приказ, утвердивший новые коды, вступает в силу с 01.01.2018.

Новые коды доходов для заполнения справки 2-НДФЛ

| Код | Наименование дохода |

| Дивиденды |

|

| Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: |

|

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

| Иные страховые выплаты по договорам страхования |

|

| Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок |

|

| Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ) |

|

| Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ) |

|

| Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств: |

|

| Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов |

|

| Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ |

|

| Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения |

|

| Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования) |

|

| Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора негосударственного пенсионного обеспечения) |

|

| Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения и заключенным: |

|

| Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) |

|

| Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

|

| Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

|

| Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или другие финансовые инструменты срочных сделок с тем же базисным активом |

|

| Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг |

|

| Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке (за исключением указанных в коде 1532) |

|

| Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам |

|

| Доходы в виде процентов по займу, полученные по совокупности операций РЕПО |

|

| Доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа |

|

| Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

|

| Доходы, полученные от реализации долей участия в уставном капитале организации |

|

| Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО |

|

| Доходы в виде действительной стоимости доли в уставном капитале, выплачиваемые при выходе участника из организации |

|

| Доходы по операциям, учитываемым на индивидуальном инвестиционном счете |

|

| Доходы, полученные при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) |

|

| Вознаграждение за выполнение трудовых или иных обязанностей; Кроме выплат по договорам гражданско-правового характера |

|

| Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) |

|

| Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) |

|

| Отпускные |

|

| Авторские вознаграждения за создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

|

| Авторские вознаграждения за создание музыкальных произведений: |

|

| Вознаграждение наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов |

|

| Пособия по временной нетрудоспособности |

|

| Доходы от: |

|

| Оплата организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения за физическое лицо |

|

| Доход в натуральной форме, в виде полной или частичной оплаты товаров, выполненных работ, оказанных услуг в интересах физического лица |

|

| Оплата труда в натуральной форме |

|

| Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей |

|

| Материальная выгода, полученная от приобретения товаров (работ, услуг) по гражданско-правовым договорам у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику |

|

| Материальная выгода, полученная от приобретения ценных бумаг |

|

| Материальная выгода, полученная от приобретения финансовых инструментов срочных сделок |

|

| Материальная помощь (за исключением материальной помощи, указанной в кодах 2760, 2761 и 2762) |

|

| Стоимость подарков |

|

| Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, которые проводятся на основании решений Правительства РФ, иных органов государственной власти (местного самоуправления) |

|

| Стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

|

| Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях. При условии, что указанные мероприятия проводятся не по решениям Правительства РФ и иных органов государственной власти (местного самоуправления) и не в целях рекламы товаров (работ и услуг) |

|

| Материальная помощь, которую оказывают работодатели своим сотрудникам, а также бывшим своим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

|

| Материальная помощь, которую оказывают инвалидам общественные организации инвалидов |

|

| Суммы единовременной материальной помощи, оказываемой работодателями сотрудникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

|

| Возмещение (оплата) работодателями стоимости приобретенных медикаментов, назначенных лечащим врачом следующим лицам: |

|

| Возмещение стоимости приобретенных налогоплательщиком (оплата за налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса РФ |

|

| Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных: |

|

| Доходы в натуральной форме, полученные сотрудниками в качестве оплаты труда в виде сельскохозяйственной продукции собственного производства и (или) работ (услуг), выполненных (оказанных) в интересах сотрудника, имущественных прав, переданных сотруднику следующими организациями: |

|

| Проценты (дисконт), полученные при оплате предъявленного к платежу векселя |

|

| Доходы, полученные от операций с иностранной валютой |

|

| Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других игр (в т. ч. с использованием игровых автоматов) |

|

| Проценты по вкладам в банках |

|

| Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков) Проценты за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с 1 января 2011 г.) |

|

| Иные доходы |

|

Приведен список для справки

2-НДФЛ. СПРАВОЧНИК КОДЫ ДОХОДОВ

который необходимо применять для заполнения. Важно правильно указать вид дохода, потому что это отражается на сумме НДФЛ.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Дан пример заполнения справки 2-НДФЛ 2019. Приведены описания полей справки. Дана ссылка скачать бланк справки 2-ндфл. -

В зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении. -

Посмотрите эту таблицу, может Вам и не нужно сдавать справки 2-НДФЛ. Зачем выполнять лишнюю работу.

Важно отметить, что все работодатели без каких-либо исключений обязаны подавать декларацию НДФЛ на своего работника в налоговую инспекцию.

Причем оплата должны в виде 13% осуществляться вне зависимости от того, какого типа имеет место доход. Именно для обозначения последнего и используются различного рода кодировки в декларации по налогу на доходы физических лиц.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

Само сокращение НДФЛ – расшифровывается достаточно просто. Таким простым образом осуществляется обозначение подоходного налога. Также его обозначаются как налог на доходы физических лиц.

Важно отметить, что величина его на сегодняшний день является полностью фиксированной – в размере 13%. Причем в ближайшие годы изменять в большую или же меньшую сторону таковую выплату никто не собирается.

Стоит заметить, что оплата данного налога должна иметь место для всех без исключения физических лиц. Данный момент определяется законодательно.

Основным нормативным документом, который определяет все важные нюансы, является как раз Налоговый кодекс РФ. Со всеми нормативами нужно будет заранее ознакомиться. Только так можно не допустить стандартных ошибок.

Причем уплата НДФЛ может осуществляться двумя различными способами:

- самостоятельно гражданином – подобное практикуется, как правило, для самозанятых физических лиц;

- налоговым агентом.

Вне зависимости от того, как именно осуществляется оплата, обязательно должна быть оформлена декларация НДФЛ. Чаще всего подобные вопросы решает работодатель.

Фото: официальный сайт Федеральной налоговой службы

Так как когда он является таковым – то превращается в налогового агента собственного сотрудника. Он осуществляет перечисление НДФЛ, а также всех взносов в соответствующие фонды.

Если же гражданин – ИП либо юрист, иным образом ведет коммерческую деятельность – то декларацию 1 раз в течение года ему нужно самому составить.

После чего сдать её в ИФНС . Причем данный момент регламентируется законодательством и достаточно подробно.

Важно заранее проработать все основные моменты, которые тем или же иным образом затрагиваются в данном случае. Не стоит допускать ошибок. Соответственно, декларация НДФЛ имеет установленный формат.

Причем главной сложностью для работодателя является как раз отражение всех доходов, с которых осуществляется удержание 13% налогового сбора.

На данный момент помимо заработной платы это:

- оплата больничного;

- отпускные;

- премии;

- материальная помощь и иные поощрения.

Данный момент нужно будет внимательно разобрать. Так как только так можно избежать ошибок. Прием у каждого поступления имеется свой собственный цифровой код.

Данная кодировка определяется на уровне законодательства. Нужно будет со всеми тонкостями ознакомиться заранее. Только так можно не допустить стандартных ошибок, а также иных сложных моментов.

Стоит отметить, что подобное может стать причиной наложения штрафа со стороны налоговой инспекции.

Именно поэтому прежде, чем сдавать декларацию, необходимо будет внимательно проверить её на наличие каких-либо ошибок, неточное. Важно проработать все тонкости.

Кроме того, налоговое законодательство, как и любое другое, постоянно изменяется. Следует внимательно следить за всеми правками.

Основными СМИ, где публикуются таковые правки, являются Российская Газета, а также журнал КоммерчантЪ.

Для обозначения доходов, которые были получены на предприятии конкретным работником, и используются различные коды. Понятие кода дохода 2002 в определено законодательно.

Причем работодателю стоит внимательно разобраться с тем, что значит каждая кодировка. Так как проверка осуществляется в ФНС достаточно пристально.

Важно также отметить, что для получения вычета понадобится верно оформленный документ по форме 2НДФЛ.

В ней отражаются все поступления. Также справка о доходах может являться основанием для получения материальной помощи.

Основное назначение специальных кодов в справке – указание вида дохода, а также иных моментов. На 2019 год обозначается:

Стоит отметить, что ежегодно применяются различного рода изменения касательно норм законодательства. Именно поэтому нужно заранее ознакомиться со всеми нюансами и тонкостями процедуры.

Незнание нормативов чаще всего становится причиной возникновения различных проблем, сложностей. Именно поэтому нужно заранее ознакомиться со всеми тонкостями.

Назначение справки 2-НДФЛ

Сама справка позволяет одновременно решить сразу целый перечень различных задач. Чаще всего она требуется в следующих случаях:

В каждом случае вопрос данный нужно рассматривать индивидуально. Сама же справка по форме 2НДФЛ имеет установленный на законодательном уровне формат.

Только так можно будет избежать разных проблем и трудностей. Причем ознакомиться с нормативом формата следует также ещё и простым работникам – которые осуществляют оформление.

Так как нередко проблемы возникают как раз из-за банального незнания законодательства. Контролируя собственного работодателя, сотрудники смогут без помощи посторонних осуществить процесс защиты собственных прав.

Нужно лишь заранее со всеми ними ознакомиться. Если гражданин считает, что права его каким-либо образом были нарушены, то ему необходимо будет обратиться в суд для разрешения подобной ситуации – либо в трудовую инспекцию. Только так можно избежать допущения стандартных ошибок.

Также важно отметить, что официально трудоустроенный имеет право на получение справки по форме 2НДФЛ. И работодатель обязан предоставить данный документ без каких-либо задержек.

С течением времени определенные коды из данных документов исключаются. Например, с 2019 года более не применяются значения с 114 по 125. Они заменены позициями с 126 по 149.

Осуществляется уточнение кодов, которые обозначают доходы. Все таковые нюансы важно разобрать предварительно.

Изменения законодательного характера для различных бланков отчетности происходят постоянно. Очень важно внимательно отслеживать все правки.

Только так можно избежать стандартных ошибок. Прибыль при расчета налога, который должен будет уплатить гражданин, учитывается вся целиком. Какие-либо исключения не допускаются. Важно заранее проработать все моменты.

Работнику может потребоваться справка 2НДФЛ в любой момент времени. Обращаться для оформления данного документа требуется в бухгалтерию.

Оплата же физическому лицу за его трудоустройство осуществляется именно согласно трудовому договору. Необходимо отметить, что оплата труда – это обязанность работодателя, но не его право.

В декларации НДФЛ указываются все суммы, которые были получены во всех без исключения ситуациях. Суммы могут отличаться в зависимости от зарплаты.

Как правильно выбрать код доходов

Прежде, чем выдавать выпускные либо иные суммы необходимо будет обязательно ознакомиться с тем, как правильно отразить все выплаченные суммы. Так как только так можно будет избежать проблем, связанных с начислением налога.

Стоит отметить, что все коды соответствующим образом стандартизированы, отсутствуют какие-либо толкования двоякого характера.

Сами доходы достаточно подробно определяются в законодательстве. Важно отметить, что существует определенный приказ ФНС, который устанавливает все подобные кодировки.Основным таковым нормативным документом является как раз Приказ ФНС №ММВ-7-11/820@. Он включает в себя действующий перечень кодов, которыми соответствующим образом определяются доходы.

Важно заранее ознакомиться со всеми позициями данного нормативного документа. Причем обновление кодировок осуществляется каждый год, 1 января.

Именно поэтому нужно будет внимательно все изучить. В противном случае возникнут некоторые трудности. Например, наиболее частые кодировки доходов:

Стоит отметить, что для каждого вида дохода используется специальная кодировка. Найти нужную не составит труда. Необходимо будет лишь соответствующим образом отразить данные в НДФЛ.

Допущение каких-либо ошибок в декларации попросту не допускается. Важно заранее проработать все тонкости и нюансы подготовки документации. Существуют специальные автоматизированные программы, позволяющие осуществить процесс.

Код дохода 4800 в справке 2-НДФЛ ставят, если в справочнике нет специального кода. Проверьте, чтобы по доходам 2016 года в 2-НДФЛ были новые коды. Расскажем, как упростить перекодировку.

Коды доходов в справке 2-НДФЛ в 2017 году

В справках 2-НДФЛ за 2016 год ставьте новые коды доходов . В декабре 2016 года ФНС поменяла коды. После этого появилось два новых кода для производственных и юбилейных премий. Чтобы сдать 2-НДФЛ так, как требуют налоговики, надо перекодировать в учетной программе записи за весь год. Если программа не позволяет сделать это автоматически, то всю работу бухгалтеры должны проделать вручную.

Если инспекторы не примут справки, то штраф за каждую из них составит 200 руб. А если примут, но посчитают старые коды недостоверными сведениями, то за каждую справку выпишут по 500 руб. штрафа (п. 1 ст. 126.1 НК РФ).

На случай спора есть два аргумента. Налоговый кодекс не дает права инспекторам отказывать в приеме справок из-за старых кодов. Штрафа за недостоверные сведения быть тоже не должно. ФНС разъясняла, что штраф возможен только за те ошибки, от которых страдает бюджет или нарушаются права работников. Например, занизили налог или не дали вычет (письмо от 16 ноября 2016 г. № БС-4-11/21695). Разъяснения касались 6-НДФЛ, но справедливы и для 2-НДФЛ .

Как поменялись коды доходов (старый/новый)

Распространенные коды доходов в справке 2-НДФЛ

Какие коды в 2-НДФЛ ставить по самым распространенным доходам, разберем ниже.

Код дохода 2000

Кодом 2000 в справке 2-НДФЛ обозначают заработную плату. Учтите, что премий по этой строке быть не должно.

Код дохода 2002 и 2003

Производственные и непроизводственные премии отмечаются в 2-НДФЛ разными кодами:

- по коду 2002 - ежемесячные производственные премии , которые выплачивают с зарплатой, а также премии за достигнутые результаты, ежеквартальная и годовая производственная премия. Но только если эти премии списывают на себестоимость;

- по коду 2003 - непроизводственные премии и премии за счет прибыли, средств специального назначения или целевых средств.

Код дохода 2012

Код дохода 2012 ставят по отпускным. Для компенсации за не использованный отпуск код другой - 4800.

Код дохода 2013

Кодом дохода 2013 отмечают пособие по временной нетрудоспособности. Эти доходы облагаются НДФЛ в полном объеме. Остальные пособия за счет ФСС не облагаются НДФЛ, поэтому в справке 2-НДФЛ не указываются.

Для доплаты к больничным код дохода - 4800.

Коды доходов 2710, 2760 и 2762

Все три кода предназначены для материальной помощи.

Кодом 2760 отмечают матпомощь сотрудникам и бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Код 2762 - для единовременной матпомощи при рождении (усыновлении) ребенка.

Код 2710 - для остальных видов матпомощи, не отмеченных кодами 2760 и 2762.

Единовременная матпомощь на ребенка при рождении (усыновлении) не облагается НДФЛ в пределах 50 000 руб. Поэтому в строке с кодом дохода 2762 ставят код вычета 508. Не удерживать НДФЛ в остальных случаях можно в пределах 4000 руб. в год - код вычета 503.

Код дохода 2720

Код дохода 2720 означает, что гражданин получил подарок. 4000 руб. из его стоимости можно не облагать НДФЛ. Вот для чего в строке с кодом дохода 2720 ставят код вычета 501.

Коды доходов 1400 и 2400

Оба кода означают доходы сотрудников от предоставленного в аренду имущества.

По коду дохода 2400 - арендная плата за транспортные средства и менее распространенные доходы от предоставления средств связи и компьютерных сетей.

По коду дохода 1400 - поступления от арендаторов за прочее имущество, доходы от которого по коду 2400 не указываются.

Код дохода 1010

Код дохода 1010 проставляют по дивидендам. Как платить НДФЛ с дивидендов в 2017 году: ставка, КБК, образец платежки>>

Когда ставить код дохода 4800 в справке 2-НДФЛ

Код дохода 4800 в справке 2-НДФЛ ставят, только если не подходит другой код. ФНС подтвердила, что компания вправе так поступить (письмо от 6 июля 2016 г. № БС-4-11/12127). Разъяснение касается облагаемых НДФЛ доходов, для которых нет специального кода в правилах заполнения справок:

- компенсация за неиспользованный отпуск;

- доплата пособий до среднего заработка за счет организации;

- сверхнормативные суточные;

- выходные пособия, превышающие три средних заработка.

В последних двух случаях в справке отражают только сумму, превышающую необлагаемый налогом лимит .

Как избежать путаницы с кодами доходов и вычетов в 2‑НДФЛ

В справках 2-НДФЛ за 2016 год надо ставить новые коды доходов и вычетов. Не важно, для кого составляете справку - для инспекторов или работника. Программа Главбух сама перекодирует премии и вычеты 2016 года. Самостоятельно подбирать нужные коды не надо.

Годовую отчетность для инспекции скачайте или распечатайте в разделе «Отчетность». Если справку просит работник, распечатайте ту, что на его странице.

2-НДФЛ доступна в двух форматах - pdf и xls. Выбрать можно любой. Программа ее заполняет автоматически и в случае изменений дополняет в текущем времени.

Совет

Попробуйте бесплатно Онлайн-сервис по расчету и оформлению выплат работникам. Адрес: 1pgb.ru - Программа Главбух

С 1 января 2017 года Программа Главбух считает взносы и пособия с учетом новых лимитов - 876 000 руб. и 755 000 руб. Суточные сверх 700 руб. включает в базу по взносам и автоматически заполняет РСВ-1, 4-ФСС, а также новый расчет по взносам для инспекции. Программа Главбух также формирует ежемесячные отчеты СЗВ-М в ПФР и подсказывает новые сроки. Сервис знает, как правильно заполнить справки 2-НДФЛ и расчеты 6-НДФЛ, и сделает это без вашего участия. Если все же возникнут вопросы, на них оперативно ответит онлайн-эксперт. Получите бесплатный гостевой доступ и проверьте сами, как все работает

Программа Главбух сама считает зарплату, пособия, отпускные. НДФЛ начисляет с учетом налоговых вычетов.

Документы (справка 2-НДФЛ за 2016 год)

Сервис автоматически заполняет справки, регистры и отчетность. Если в учете что-то поменялось, программа внесет изменения и в документы.

Коды доходов и вычетов

Программа сама обновляет коды доходов и вычетов, а также другие важные сведения. Вручную делать ничего не надо.